股票配资10倍杠杆平台 51WORLD再冲“数字孪生第一股”:三年半亏4.88亿元,多名客户、供应商重叠

界面新闻记者 | 郭净净

1. 监管合规:确保平台受到相关金融监管机构的监管,如证券监管机构或期货监管机构。平台应该具备合法的牌照和注册。

据港交所官网11月29日披露,北京五一视界数字孪生科技股份有限公司(即“51WORLD”)计划根据上市规则第18C章寻求在港交所主板并已递交上市申请材料,成为第五家以该标准申请上市的科技公司。

界面新闻了解到,这不是51WORLD首次筹备上市。该公司早在2020年12月曾进行辅导备案冲刺上交所科创板,也尝试于2023年12月到北交所上市。不过,该公司最终选择转战港股上市,并称“不打算在近期内寻求A股上市”。

市场份额约2.4%,“中国数字孪生解决方案提供商”排名第一

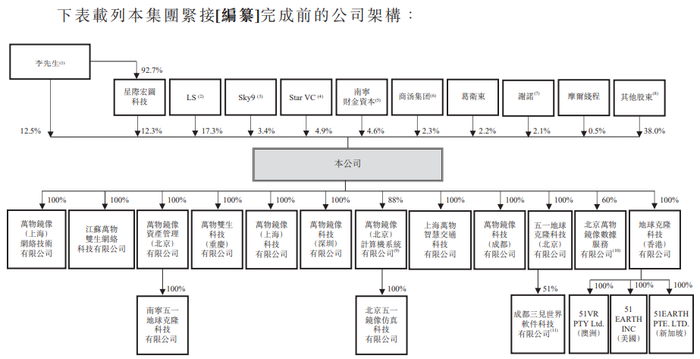

51WORLD于2015年2月成立,自称是“一家致力于克隆地球5.1亿平方公里的科技公司”,并是“中国数字孪生行业的引领者”。截至最后实际可行日期,公司执行董事、董事会主席兼总经理李熠持有公司直接权益约12.5%,加上通过控股92.7%的星际宏图科技持股约12.3%,李熠合计拥有公司约24.7%的权益。

该公司已围绕3D图形、仿真及人工智能三大领域的技术进行大量投资并发展核心竞争力,目标是为企业、消费者及开发者等提供接入及构建数字孪生的解决方案。目前,该公司面向企业端与用户端推出51Aes数字孪生平台、51Sim合成数据与仿真平台、51Earth数字地球平台等三款核心产品。

其中,51Aes数字孪生平台是51WORLD目前最主要的收入来源,也是推动公司业绩增长的直接因素。该产品于2015年成立,覆盖城市、园区、水利、工业与能源等市场客户需求;2021年至2023年收入复合年增长率达70%。公司于2022年孵化的51Earth数字地球平台获得的营收占比从2022年底的1.4%增长至2024年上半年的10.2%。

招股书显示,该公司计划建立一个与现实世界1:1的数字孪生场景,将“地球克隆计划”视为公司增长及创新的驱动力。公司认为地球克隆可拆解为五类要素(即建筑、道路、植被、水域及地形)及五个阶段(即静态世界、动态世界、半仿真世界、全仿真世界、及数字孪生世界)。

在51WORLD看来,至今已进入地球克隆的第四阶段,已实现整个地球的实时生成及渲染技术,并将一天生成一个城市的克隆技术规模商业化。“我们的目标是在2030年完成第五阶段,以用于解决真实世界中关于交通拥堵、AI训练、时空沉浸、安全预警、气候预测、能源工业等应用领域的各种现实问题。”

根据弗若斯特沙利文等方面数据,全球数字孪生解决方案的市场规模预计到2028年将进一步增长至451亿美元,2023年至2028年的复合年增长率为39.4%;中国数字孪生解决方案的市场规模预计到2028年将增长至660亿元,2023年至2028年的复合年增长率为43.8%。

招股书中,51WORLD称,其于2023年在中国数字孪生解决方案提供商中收入排名第一,市场份额约2.4%;于截至最后实际可行日期在中国数字孪生解决方案市场的融资金额排名第一,为中国数字孪生行业首家实现一年内收入超2.5亿港元的公司。公司表示,随着数字孪生解决方案市场的进一步渗透及发展,并透过推出新产品及解决方案,以及升级现有产品及解决方案,“我们预期捕捉产业成长趋势,实现收入的进一步增长”。

近三半年累亏4.88亿元,最新估值44亿元

当前,这家科技公司仍处于持续亏损状态。

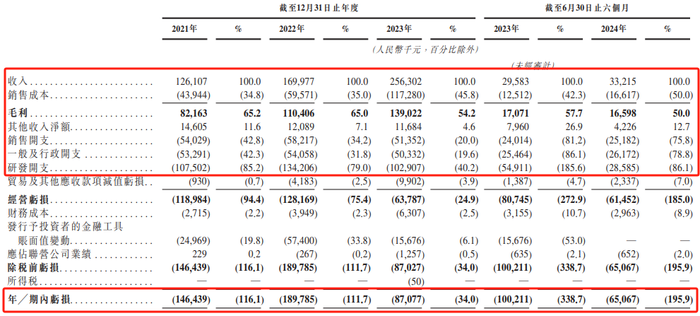

招股书显示,2021年、2022年、2023年和2024年前6个月(统称“报告期内”),51WORLD实现收入分别为1.26亿元、1.7亿元、2.56亿元和3321.5万元;对应期内亏损分别为1.46亿元、1.9亿元、8707.7万元和6506.7万元,近三年半累计亏损约4.88亿元;期间毛利率分别是65.2%、65%、54.2%及50%。

报告期内,51WORLD的研发开支分别为1.08亿元、1.34亿元、1.03亿元及2858.5万元,分别占当期总收入比重的85.2%、79%、40.2%及86.1%。51WORLD称,其计划产生大量且可能不断增加的研发开支,作为公司努力设计、开发、制造及商业化新解决方案及产品,以及提升现有解决方案及产品的一部分;“然而,我们无法保证我们的投资将提高我们的竞争力,在短期内产生财务回报,或于数年内或根本不会对我们未来的经营业绩作出贡献。”

51WORLD的销售和行政开支居高不下,2021年至2023年及2024年上半年,公司销售开支、一般及行政开支两项之和分别为1.07亿元、1.12亿元、1.02亿元及5135.4万元,几乎“比肩”研发开支。

多年来,51WORLD“烧钱速度”不慢。招股书显示,于2021年、2022年及2023年及2024年前6月,公司历史每月平均现金消耗率分别为1160万元、1010万元、1260万元及920万元。

报告期内,该公司的流动负债总额分别是11.11亿元、14.04亿元、2.51亿元及2.91亿元,期间的现金及现金等价物分别是1.77亿元、7891.1万元、4032.6万元及2.72亿元,期间的融资活动所得现金净额分别是9031万元、6496.9万元、5670.4万元及2.08亿元。

51WORLD表示,公司正处于商业化的早期阶段,过去曾录得经营亏损,预计在不久的将来将继续产生经调整亏损净额(非国际财务报告准则计量)及经营亏损,“可能无法在不久的将来实现或随后维持获利能力”。该公司认为其股份存在一定的风险及不确定因素,其中若干为无法控制的;“倘出现任何该等风险及不确定因素,我们股份的可能会下跌”。

界面新闻获悉,51WORLD成立至今完成8轮融资累计获得投资额超8亿元,投资者包括光速光合、云九资本、StarVC、商汤科技、SBI、摩尔线程、当代置业、微木资本等机构和公司,并获得梁伯韬、葛卫东、张鹏等个人投资者及重庆、南宁等地方政府投资。于2024年6月底完成最后一轮融资后,该公司估值增至约44亿元。

客户曾是第一大股东,多名重要客户、供货商重叠

于2021年、2022年、2023年及截至2024年6月30日止六个月,51WORLD来自五大客户的收入分别为3140万元、4010万元、9810万元及940万元,分别占当期收入的24.9%、23.6%、38.3%及28.4%。

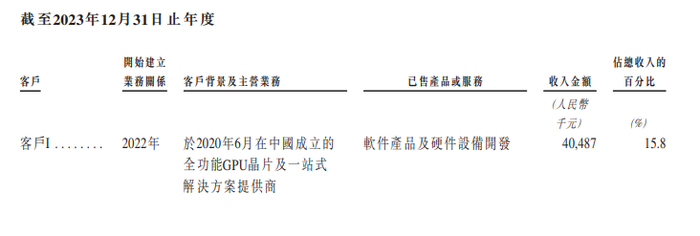

其中,51WORLD指出,五大客户之一客户I亦为公司股东。据介绍,客户I于2020年6月成立,随后在2023年成为公司第一大客户,给51WORLD带来收入4048.7万元,占当年收入比重的15.8%。据介绍,客户I是一家全功能GPU晶片及一站式解决方案提供商。

51WORLD还透露,于往绩记录期间,公司部分客户亦为其供货商。其中,供货商C于2021年为公司五大供货商之一,于2023年亦为其五大客户之一(即客户J)。作为供货商,供货商C向51WORLD提供应用程序及软件开发服务;作为客户,客户J向51WORLD购买51Aes的产品及解决方案。于2021年、2022年、2023年及截至2024年6月30日止六个月,双方涉及采购额分别为330万元、240万元、60万元及0,涉及销售额则分别为210万元、370万元、1450万元及40万元。

另外,客户G于2022年为51WORLD五大客户之一,向其购买数字孪生可视化产品及解决方案;同时,于往绩记录期为公司一名供货商,提供人工智能知识图谱及生成问答能力相关的开发服务。供货商K于2023年为该公司五大供货商之一,就公司其中一名客户的元宇宙项目提供高端客制进口家具及室内装饰品;并于往绩记录期为一名客户,向公司购买WDP。

值得关注的是,51WORLD担忧面临与不同客户延迟付款及违约有关的信贷风险。招股书显示,截至2021年、2022年及2023年12月31日以及2024年6月30日,该公司的贸易应收款项及其他应收款项分别为6310万元、7630万元、1.08亿元及9560万元;同期分别录得贸易应收款项减值亏损拨备120万元、500万元、1420万元及1620万元。

51WORLD表示,由于多项公司无法控制的因素,包括若干客户的付款周期较长、客户经营状况或财务状况不佳,及客户因其终端用户延迟付款而无法付款,“我们可能无法收回所有该等贸易应收款项及其他应收款项”。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:何松琳 股票配资10倍杠杆平台